A Roma ci vogliono oltre 100 anni a Milano quasi 150. Lo scenario preso in esame da Ener2Crowd vede i giovani sempre più distanti dalla possibilità di acquistare un appartamento e quando ci riescono sono costretti ad indebitarsi per un’intera vita, il doppio del tempo che impiegavano le generazioni precedenti.

Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG, ha condotto un nuovo studio su «I giovani e la casa» finalizzato a stabilire i tempi medi necessari per l’acquisto di un immobile, calcolando questa volta sia l’acquisto diretto che l’acquisto attraverso un prestito ipotecario ed implementando una nuova metodologia che tiene conto di nuovi parametri tra i quali anche la sostenibilità del mutuo.

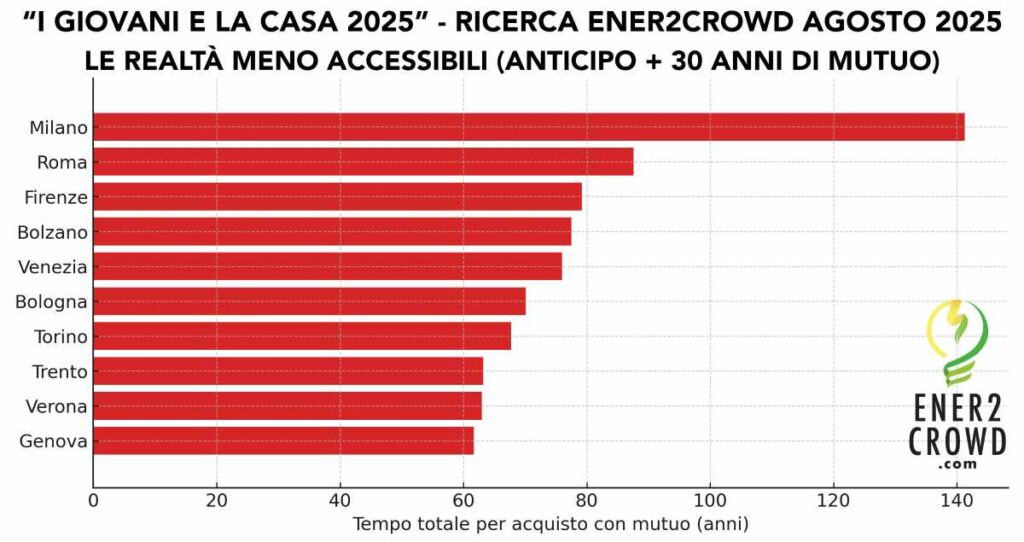

«I dati evidenziano una situazione peggiore del previsto: un giovane a Milano per acquistare casa impiegherebbe 147,5 anni senza mutuo e 141,3 anni con il mutuo, a Roma rispettivamente 101,2 e 87,6 anni, a Firenze 95,7 e 79,2» enfatizza Niccolò Sovico, CEO e co-fondatore di Ener2Crowd.

Tempi lunghissimi a causa dell’attuale mercato del lavoro ed alle basse ed incostanti retribuzioni, anche a Bolzano (89,9 anni senza mutuo), Bologna (85,5 anni), Monza e Brianza (83,3 anni), a Venezia (82,4 anni), a Lucca (82 anni), Siena (82 anni), Pisa (82 anni), Torino (81,7 anni), Savona (80,9 anni), La Spezia (80,9 anni), Trento (80,2 anni), Brescia (78,7 anni), Bergamo (78,7 anni), Rimini (77,6 anni), Genova (76,9 anni) e Trieste (75,6 anni).

«Insomma in molti casi oltre il triplo del tempo che impiegavano le generazioni precedenti, considerando che fino agli Anni Settanta del secolo scorso, anche un operaio, con il suo stipendio medio di 50 mila lire al mese, poteva permettersi in circa 20 anni di acquistare un appartamento in una zona centrale»sottolinea Paolo Baldinelli, Executive Chairman e co-fondatore di Ener2Crowd.

Il tempo medio (anticipo adeguato + mutuo) a livello nazionale è pari a 57,4 anni, ma i tempi sono molto lunghi anche nelle città dove i prezzi degli immobili sono molto più accessibili, ad esempio, a Crotone (37,3 anni senza mutuo) oppure ad Agrigento, Enna o Caltanissetta dove il tempo necessario è pari a 38,1 anni. In queste città, essendo gli stipendi molto più bassi, la sostenibilità della rata del mutuo si raggiungerebbe in tempi anch’essi lunghissimi: ci vorrebbero 25,6 anni per averne i requisiti.

Investendo nella finanza ESG, tuttavia, i tempi si potrebbero ridurre drasticamente, soprattutto se si reinvestono anche gli utili o se si opta per i piani di accumulo di Ener2Crowd, in attesa di tempi migliori per l’acquisto. Iniziando a investire in modo sostenibile già a partire dai primi risparmi, anche dai 18 o 20 anni, i giovani possono infatti costruire quella base di ricchezza indispensabile per accedere in futuro al mercato immobiliare, sempre più esclusivo e diseguale.

La situazione è complessa anche per chi di capitali ne ha, ma guarda al mattone come forma di investimento: rendimento basso, costi di manutenzione, insolvenze, tassazione e una possibile correzione dei prezzi in questo particolare momento storico (vedasi il flop dei B&B in occasione del Giubileo) rendono l’investimento immobiliare sempre più incerto.

Per ottenere rendimenti significativi nell’immobiliare occorrerebbero comunque almeno 500 mila euro da immobilizzare, con il rischio di cadere in una pericolosa “trappola della liquidità” in un futuro instabile. Gli investimenti ESG nella green economy, invece, si presentano più inclusivi e democratici: investendo da 300 euro per iniziare, con ritorni che su Ener2Crowd superano spesso il 10% lordo annuo, investendo in progetti concreti che generano valore per l’ambiente e per la società.

La sfida dell’accesso alla casa, provincia per provincia.

Senza mutuo: missione quasi impossibile.

In media nazionale, senza mutuo servono quasi 60 anni per un immobile. Nel Mezzogiorno i redditi bassi fanno schizzare i tempi oltre la vita lavorativa.

Le peggiori province senza mutuo (oltre 80 anni):

- Milano (147,5 anni)

- Roma (101,2 anni)

- Firenze (95,7 anni)

- Bolzano (89,9 anni)

- Bologna (85,5 anni)

- Monza e Brianza (83,3 anni)

- Venezia (82,4 anni)

- Lucca (82 anni)

- Siena (82 anni)

- Pisa (82 anni)

- Torino (81,7 anni)

- Savona (80,9 anni)

- La Spezia (80,9 anni)

- Trento (80,2 anni)

Le migliori province senza mutuo (meno di 50 anni):

- Crotone (37,3 anni)

- Agrigento (38,1 anni)

- Enna (38,1 anni)

- Caltanissetta (38,1 anni)

- Vibo Valentia (41,5 anni)

- Trapani (42,4 anni)

- Reggio di Calabria (42,8 anni)

- Isernia (43,8 anni)

- Nuoro (44,5 anni)

- Oristano (44,5 anni)

- Foggia (45,3 anni)

- Cosenza (46,7 anni)

- Catanzaro (46,7 anni)

- Campobasso (47,4 anni)

- Taranto (48,9 anni)

- Benevento (49,1 anni)

Con mutuo: il quadro migliora, ma non per tutti.

Con mutuo trentennale e anticipo adeguato, i tempi si riducono. Tuttavia in alcune province del Sud e delle Isole il problema resta: stipendi troppo bassi per sostenere le rate, serve accumulare più anticipo e i tempi totali restano elevati.

Le peggiori province con mutuo (oltre 60 anni):

- Milano (141,3 anni)

- Roma (87,6 anni)

- Firenze (79,2 anni)

- Bolzano (77,5 anni)

- Venezia (76 anni)

- Bologna (70,1 anni)

- Torino (67,7 anni)

- Trento (63,2 anni)

- Verona (63 anni)

- Genova (61,7 anni)

Le migliori province con mutuo (meno di 50 anni):

- Cagliari (41,4 anni)

- Palermo (41,4 anni)

- Napoli (41,7 anni)

La sfida dell’accesso alla casa, regione per regione.

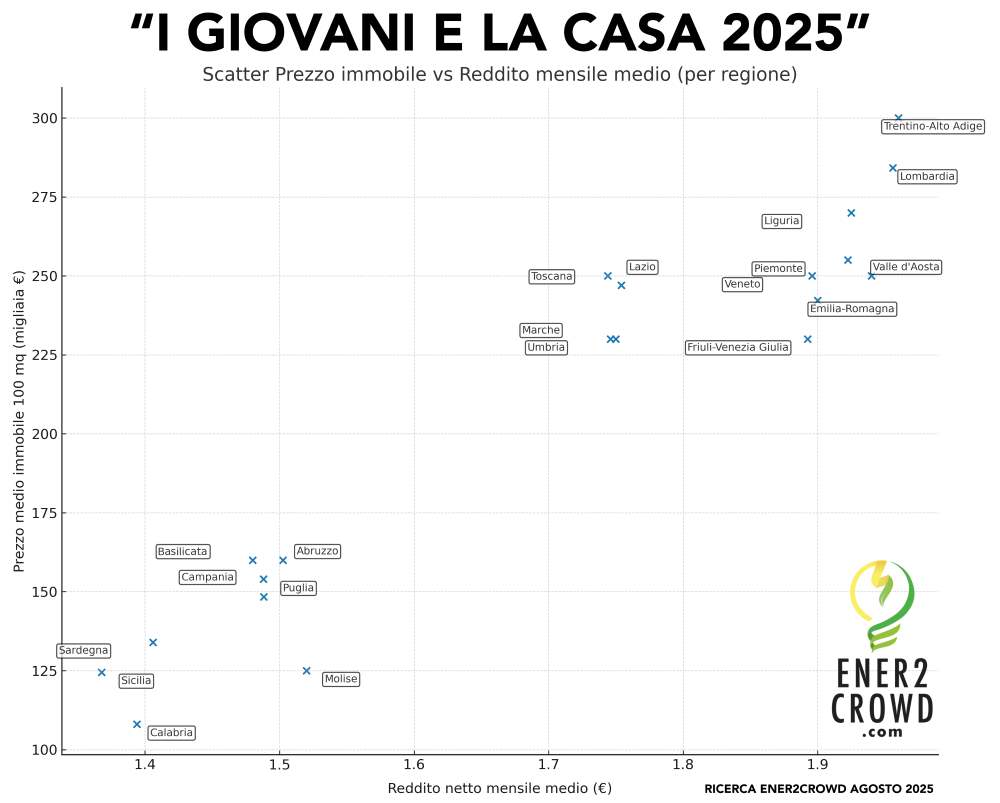

Quanto tempo serve, in Italia, per acquistare un appartamento di 100 mq? La risposta dipende non solo dalla provincia, ma anche dalla regione: redditi medi e prezzi delle case disegnano mappe molto diverse da Nord a Sud.

Senza mutuo: tempi fuori scala.

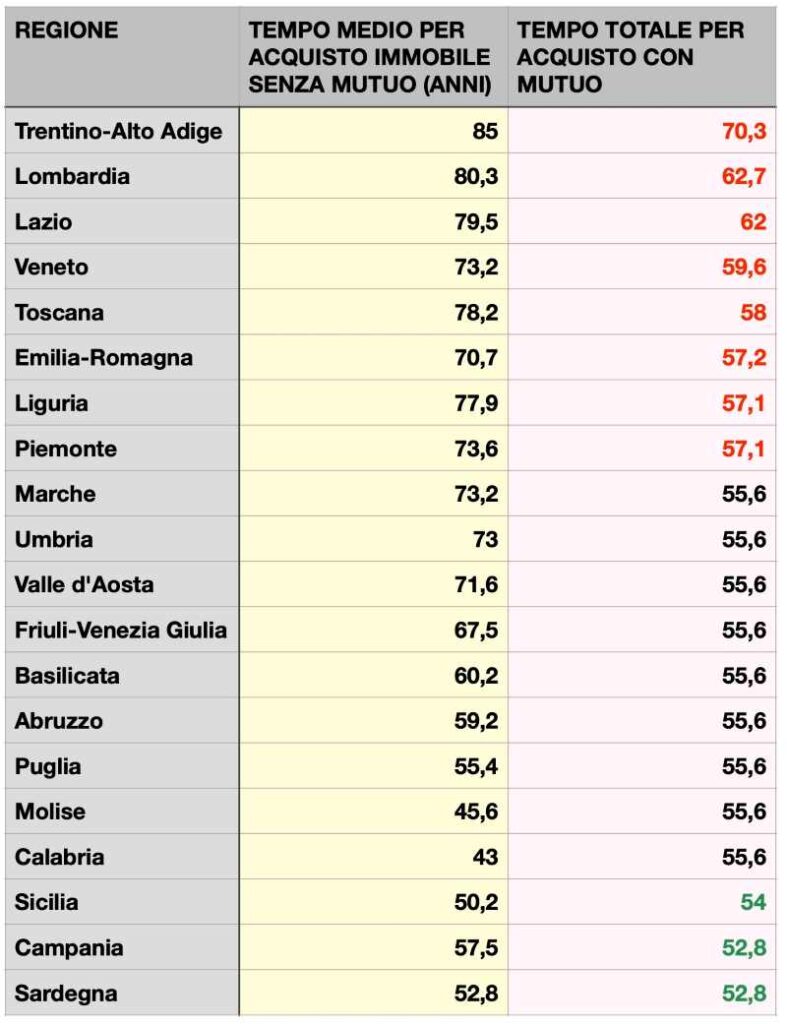

Senza ricorrere al mutuo, i tempi necessari per accumulare l’intero valore dell’immobile attraverso i soli risparmi familiari superano mediamente i 60 anni (67,4 è la media nazionale), ma in alcune regioni si arriva a valori ben più alti.

Le peggiori regioni senza mutuo:

- Trentino-Alto Adige (85 anni)

- Lombardia (80,3 anni)

- Lazio (79,5 anni)

- Toscana (78,2 anni)

- Liguria (77,9 anni)

- Piemonte (73,6 anni)

- Veneto (73,2 anni)

- Marche (73,2 anni)

- Umbria (73 anni)

- Valle d’Aosta (71,6 anni)

- Emilia-Romagna (70,7 anni)

- Friuli-Venezia Giulia (67,5 anni)

Le migliori regioni senza mutuo:

- Calabria (43 anni)

- Molise (45,6 anni)

- Sicilia (50,2 anni)

- Sardegna (52,8 anni)

- Puglia (55,4 anni)

- Campania (57,5 anni)

- Abruzzo (59,2 anni)

- Basilicata (60,2 anni)

Con mutuo: il tempo si accorcia, ma restano i divari.

L’ipotesi di un mutuo trentennale con anticipo adeguato riduce drasticamente i tempi. Ma i divari restano enormi: le famiglie del Sud e delle Isole devono accumulare anticipi più alti per rientrare nelle soglie di sostenibilità della rata.

Le peggiori regioni con mutuo:

- Trentino-Alto Adige (70,3 anni)

- Lombardia (62,7 anni)

- Lazio (62 anni)

- Veneto (59,6 anni)

- Toscana (58 anni)

- Emilia-Romagna (57,2 anni)

- Piemonte (57,1 anni)

- Liguria (57,1 anni)

Le migliori regioni con mutuo:

- Sardegna (52,8 anni)

- Campania (52,8 anni)

- Sicilia (54 anni)

- Calabria (55,6 anni)

- Molise (55,6 anni)

- Puglia (55,6 anni)

- Abruzzo (55,6 anni)

- Basilicata (55,6 anni)

- Friuli-Venezia Giulia (55,6 anni)

- Valle d’Aosta (55,6 anni)

I GIOVANI E LA CASA 2025 – APPROFONDIMENTO SUL RUOLO DELLA FAMIGLIA

Casa, per i giovani l’acquisto resta un miraggio. Il 64% non ce la fa, un milione di under 40 esclusi e un terzo di chi acquista è aiutato dai genitori.

Comprare casa, per i giovani italiani, non è più un passo naturale verso l’indipendenza, ma un traguardo che si allontana sempre di più. Secondo l’approfondimento alla ricerca “I giovani e la casa 2025” condotta nel mese di agosto 2025 da Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG, il 64% degli under40 non è ancora riuscito a diventare proprietario e circa un milione di giovani non può permetterselo. Tra chi ce l’ha fatta, quasi un terzo (32%) ha potuto farlo solo grazie all’aiuto economico dei genitori.

Prezzi elevati e redditi insufficienti. «Il contesto è profondamente mutato rispetto a vent’anni fa: i redditi stagnanti, la diffusione dei contratti a termine e un mercato immobiliare in tensione rendono l’acquisto della casa un’impresa sempre più complessa» spiegano gli analisti di Ener2Crowd.

Il mutuo rimane la via quasi obbligata: il 70% dei millennial proprietari ha fatto ricorso a un finanziamento bancario, quota che sale al 75% nel Nord Italia, dove i valori al metro quadro sono più alti.

Il ruolo delle famiglie e del Fondo di Garanzia. Le difficoltà di accesso al credito restano significative a causa dei salari bassi, della scarsa liquidità iniziale e della precarietà occupazionale che frenano la capacità di ottenere un mutuo. In questo contesto, il Fondo di Garanzia Prima Casa ha svolto un ruolo decisivo: lo scorso anno circa 80 mila under 36 hanno beneficiato di questo strumento che consente di finanziare fino al 100% del valore dell’immobile; ma il sostegno più rilevante continua a venire dal nucleo familiare.

Circa 850 mila giovani acquirenti non avrebbero avuto accesso alla proprietà senza l’intervento dei genitori. Nel 70% dei casi, la famiglia ha garantito parte del mutuo, ridotto l’importo richiesto alla banca o coperto le spese accessorie. E per 278 mila giovani l’aiuto dei genitori è stato tale da permettere l’acquisto senza ricorrere ad alcun mutuo.

Mutui più tardi, case più piccole. Secondo i dati raccolti da Ener2Crowd, relativi al primo semestre 2025, i mutui richiesti dagli under 40 hanno riguardato immobili con un prezzo medio di 200 mila euro e un finanziamento medio di 158 mila euro, pari all’79% del valore. La durata media dei piani è stata di 26 anni e l’età media dei richiedenti è salita a 38 anni: segnale che i giovani riescono ad acquistare la prima casa sempre più tardi, dopo aver consolidato carriera e risparmi.

Il quadro che emerge è quello di una crescente dipendenza intergenerazionale. Chi può contare su genitori con patrimonio disponibile riesce a entrare nel mercato immobiliare e chi non ha questa possibilità rischia di restarne escluso.

«La conseguenza è dunque un doppio divario: tra Nord e Sud — dove i redditi più bassi aggravano l’inaccessibilità — e tra chi ha e chi non ha una rete familiare solida» commenta a conclusione Niccolò Sovico, CEO e co-fondatore di Ener2Crowd.